A matemática financeira possui grande importância dentro do sistema econômico ao qual todos estão submetidos. Várias das situações em que a matemática financeira é necessária são percebidas no dia a dia das pessoas. Exemplos não faltam, como financiar um carro, solicitar empréstimo, compras no cartão de crédito e por aí vai.

Publicidade

Basicamente todas as movimentações financeiras ocorrem pautadas na matemática financeira. Para qualquer tipo de transação deste espectro, uma estipulação prévia de taxas futuras de juros é necessária. É neste ponto que entra o conceito a ser apreendido.

Em uma situação hipotética, por exemplo, ao realizar um empréstimo bancário. O acordado é o pagamento mensal de prestações com acréscimo de juros junto de quem empresta.

Assim, o valor de quitação final do empréstimo sempre será maior do que o valor inicial solicitado. Nesta diferença entre valor pago e valor recebido inicialmente dá-se o nome de juros.

Os causos da matemática financeira

A matemática financeira trata de uma área em que há o estudo de variados conceitos mercadológicos; relaciona-se diretamente ao campo comercial e financeiro. Assim, conhecer seus modelos de aplicação é fundamental, uma vez que auxilia na compreensão de fenômenos do cotidiano.

Porcentagem

Porcentagem (%) o próprio nome já explica: por cento. Dessa maneira, a porcentagem sempre irá trabalhar com a razão (por cento) entre números. Ela pode ser representada em números fracionários ou até mesmo decimais (estes últimos não acompanhados do símbolo %).

Publicidade

Dentro de porcentagem, trabalha-se com os conceitos, seja de aumento, seja de desconto. Assim, uma forma bastante básica de entender os conceitos de aumento e desconto em matemática financeira é a aplicação no cotidiano.

Supondo uma compra com o valor de R$ 100. No entanto, uma etiqueta informa que há desconto de 20% na mesma. O valor de desconto da peça será, portanto, de R$ 20. Assim, o que será pago pela compra será num total de R$ 80.

Agora, pensando no conceito de aumento, este pode muito bem ser aplicado nas definições de juros, como supracitado anteriormente. Supondo que um produto que antes custava R$ 10 tenha um aumento repentino de 25%. Seu valor após aumento será:

Publicidade

Valor anterior + 25% do valor anterior

Ou seja, 25% de R$ 10 é R$ 2,50. Dessa maneira, o valor atual do produto com aumento repentino será, agora, de R$ 12,50.

Juros

Outro conceito inserido dentro da matemática financeira é o de juros. Este talvez seja o mais importante dentro de uma dada movimentação comercial.

O cálculo de juros, então, pode ser correspondente a duas situações. Quando ele for juros simples é porque ocorrerá constância dos juros em um dado período. Enquanto isso, o juros compostos é quando o valor será diferente em variados períodos.

Antes, porém, é preciso conhecer alguns conceitos para aplicação dos juros, sejam eles simples ou compostos:

- Capital (C): valor primário;

- Taxa de Juros (i): expressa em forma de percentual sob um dado período de tempo;

- Juros (J): unidade monetária, o que representa o valor aplicado;

- Unidade Monetária (UM): a moeda local;

- Montante (M): capital somado aos juros. Temos, portanto, M = C + J;

Cálculo de Juros Simples

Por ter uma constante no período, os Juros Simples serão expressados pela seguinte fórmula:

J = C . i . n

Onde:

- J = Juros Simples;

- i = Taxa de Juros;

- n = período constante

Cálculo de Juros Compostos

Por outro lado, os juros compostos terão valores variáveis a cada mês. Inicialmente eles serão expressos pela seguinte fórmula:

M1 = C (1+i)

Por se tratar de uma variável, um novo mês corresponderá a um novo montante M, onde:

M2 = C (1+i)²

Assim, sucessivamente, o valor será acrescido com o expoente correspondente ao mês. Dessa maneira, resumidamente, a fórmula dos juros compostos na matemática financeira será:

Mn = C (1+i)n

Referências

Matemática Básica – Marcos Paulo de Souza

Por Mateus Bunde

Graduado em Jornalismo pela Universidade Federal de Pelotas (UFPel), Especialista em Linguagens pelo Instituto Federal Sul-Rio-Grandense (IFSul) e Mestrando em Comunicação pela Universidade do Porto, de Portugal (UP/PT).

Bunde, Mateus. Matemática financeira. Todo Estudo. Disponível em: https://www.todoestudo.com.br/matematica/matematica-financeira. Acesso em: 15 de May de 2026.

b) R$ 1.600,00

c) R$ 2.000,00

d) R$ 2.300,00

e) R$ 2.500,00

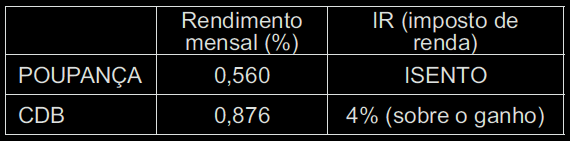

02. [ENEM] Um jovem investidor precisa escolher qual investimento lhe trará maior retorno financeiro em uma aplicação de R$ 500,00. Para isso, pesquisa o rendimento e o imposto a ser pago em dois investimentos: poupança e CDB (certificado de depósito bancário). As informações obtidas estão resumidas no quadro:

Para o jovem investidor, ao final de um mês, a aplicação mais vantajosa é

a) a poupança, pois totalizará um montante de R$ 502,80.

b) a poupança, pois totalizará um montante de R$ 500,56.

c) o CDB, pois totalizará um montante de R$ 504,38.

d) o CDB, pois totalizará um montante de R$ 504,21.

e) o CDB, pois totalizará um montante de R$ 500,87.

01. [C]

Cx + Cy = 6000

com ix = 0.07 a.a e iy = 0.09 a.a.

Jx + Jy = 500

Cx* 0.07 * 1 + Cy * 0,09 * 1 = 500

como Cy = 6000 – Cx

Cx* 0.07 + (6000 – Cx) * 0,09 = 500

Cx* 0.07 + 540 – 0.09 * Cx= 500

Cx = 2000

02. [D]